Ekspertët bëjnë thirrje për rregullimin e tregut të kredive ‘grabitqare’ nga institucione jo bankare duke forcuar mbrojtjen e konsumatorëve.

Esmeralda Topi

14 vite më parë Valbona Elezaj i doli garant bashkëshortit, i cili bashkë me kolegun e tij të punës morën 100 mijë lekë kredi në një institucion jo bankar në Kukës. Paratë ju duheshin për të blerë materiale, ndaj kishin rënë dakord që këstet mujore t’i shlyenin me radhë.

“Pasi paguam tre këstet e para, na ranë lekë nëpër duar dhe shlyem përnjëherësh 70 mijë lekë të tjera. Nga kredia kishin mbetur edhe 25 mijë lekë për tu shlyer. Këto do t’i paguante shoku i burrit. Por ai, si kishte shlyer dhe hallet ranë mbi kokën time”, kujtoi Valbona për Faktoje.

Edhe pse kanë kaluar vite nga kjo histori, ajo i ndjen ende ankth për të gjitha kërcënimet që merrte nga përmbaruesit asokohe.

“Unë jetoja bashkë me kunatin, tek shtëpia e tyre. Ata na kërcënonin, do t’ju marrim televizorin, do t’ju marrim këtë, atë… Dhe sa herë që trokisnin në derë, më kapte stresi sepse i shqetësoja edhe ata. Bën dhe njëherë me ardh ke dera edhe ke me dalë ti, thoshte kunati.”, kujtoi Valbona.

Historia e Valbonës nuk është rast i izoluar. Të dhëna të mbledhura nga Faktojë nëpërmjet një ankete online nga dhjetëra qytetarë tregojnë se marrja e një kredie në institucionet jo bankare është zgjidhje e shpejtë, por që shpesh mbart kosto financiare të rënda që shtrihen në vite për kredimarrësit.

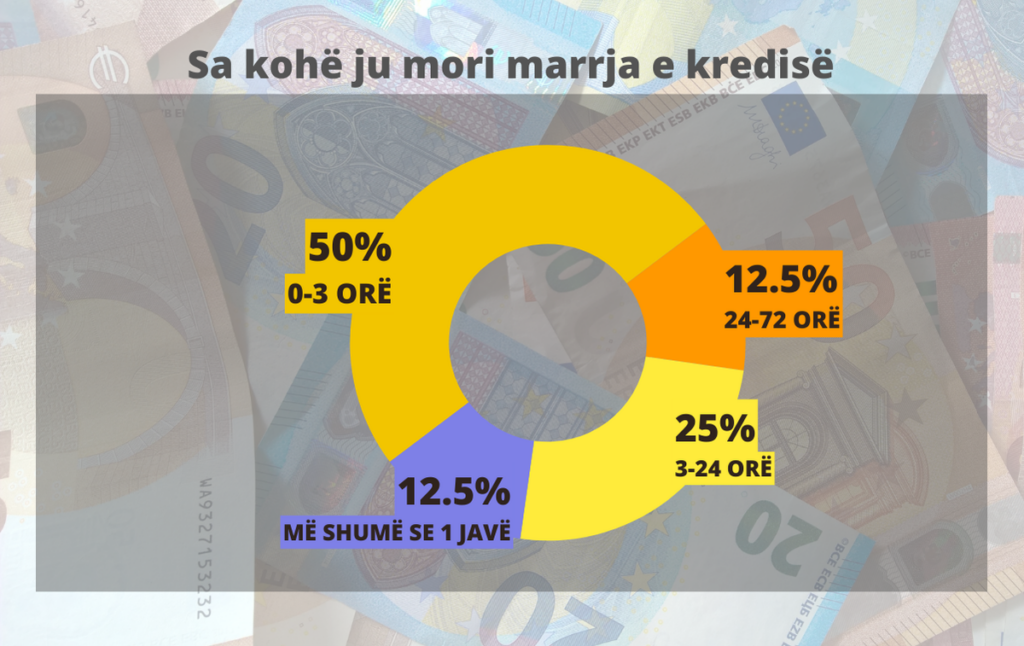

Gjysma e të anketuarve, të cilët kanë marrë një hua në këto lloj institucionesh, pohojnë se e kanë përfituar atë në më pak se tre orë. 25% e tyre thonë se kanë arritur të marrin huanë brenda 24 orëve, 12.5% të të anketuarve theksojnë se ju është dashur një deri në dy ditë kohë dhe po aq pohojnë se procedura ka zgjatur më shumë se një javë.

Sipas ekspertëve mënyra e funksionimit të institucioneve jo bankare në vend është jo transparente dhe praktikat e tyre të kredidhënies kanë nevojë urgjente për ndërhyrje ligjore.

“Të vetmet rregullime ligjore që duhen bërë me urgjencë, ndoshta edhe me efekt prapaveprues, lidhen me mënyrën se si merren këto kredi,” shprehet Zef Preçi, drejtues i Qendrës Shqiptare për Kërkime Ekonomike.

“Këtu kam parasysh faktin që për ta marrë thuhet se është digjitale për 13.9 minuta, por për ta likuiduar shkon dhe likuidon pasurinë e familjes”, shtoi ai.

Edhe profesor Selami Xhepa, ish-drejtues i Departamentit Kërkimor në Bankën e Shqipërisë e sheh të nevojshëm rregullimin ligjor të institucioneve jo bankare.

“Mënyra e funksionimit të tyre duhet të ketë pak a shumë standarde të transparencës që kanë dhe institucionet e tjera financiare, bankat,” – Selami Xhepa, ekspert ekonomie.

“Mbi të gjitha, mbrojtja e interesave të klientit, qytetarëve kërkon një rregullim të ri; jo vetëm në raport me institucionet e mikrokredisë por edhe në raport me bankat dhe me gjithë industrinë financiare.”, shtoi Xhepa.

Huadhënie grabiqare

Referuar të dhënave të mbledhura nga anketa 75% e qytetarëve e kanë shlyer huanë, ndërkohë që 25% e të anketuarve thonë se nuk kanë arritur ta shlyejnë detyrimin për shkak të pamundësisë financiare.

Mosshlyerja në kohë e detyrimeve i ka vënë ‘lakun në fyt’ disa qytetarëve. Por detaje të dala nga dosja hetimore e Prokurorisë së Tiranës, kanë treguar se për disa të tjerë, gjërat kanë shkuar edhe më larg.

Dy muaj më parë, Prokuroria njoftoi hapjen e procedimit për veprën penale “Skema mashtruese dhe piramidale” ndaj subjekteve Micro Credit Albania, ADCA, SHP Zig, FS, FLASH si dhe përmbaruesve të tyre.

Sipas Prokurorisë së Tiranës, këto shoqëri përdorën një skemë shtrënguese të kredimarrjes, ku nëpërmjet vjedhjes u imponohej debitorëve që kishin borxhe të vjetra në banka, të rimerrnin kredi edhe pse nuk kishin mundësi shlyerje, duke iu bllokuar nga shoqëritë përmbarimore rrogat, pronat, apo makinat.

Kjo skemë është përdorur te kredimarrës të ndryshëm, të cilët rezultojnë të jenë viktima të vjedhjes së pasurisë së tyre. Pas hetimit, Prokuroria i sekuestroi administratorëve të subjekteve financiare 10 milionë euro në llogaritë e tyre bankare.

Ndërsa një hetim tjetër i Prokurorisë zbuloi se si qytetarët mashtroheshin pa dijeni e tyre dhe ju përvetësoheshin paratë nga punonjësit e fondit Besa dhe një notereje.

Në bashkëpunim me njëri-tjetrin, këta persona duke përdorur gënjeshtrën dhe shpërdorimin e besimit, kanë përvetësuar shumat e kredive të marra nga 11 persona që kanë bërë kallëzim penal duke i mashtruar dhe duke ju përvetësuar shumat monetare.

Ish ministri i Financave Arben Malaj shprehet se praktika e kredive të shpejta me interes te lartë duhet të rregullohet me ligj dhe si shembull sjell krijimin e Agjencisë së Sigurimit të Depozitave, pas firmave piramidale të vitit 97’.

“Pas shfaqjes të kredive huadhënëse “grabitqare” duhet të ndërtohet kuadri ligjor dhe institucional i mbrojtjes se huamarrësve nga këto praktika. Zgjidhja e përbashkët [është] mbrojtja e konsumatorëve të shërbimeve financiare.” – Arben Malaj, ish ministër financash.

Abuzimi me mikrokreditë

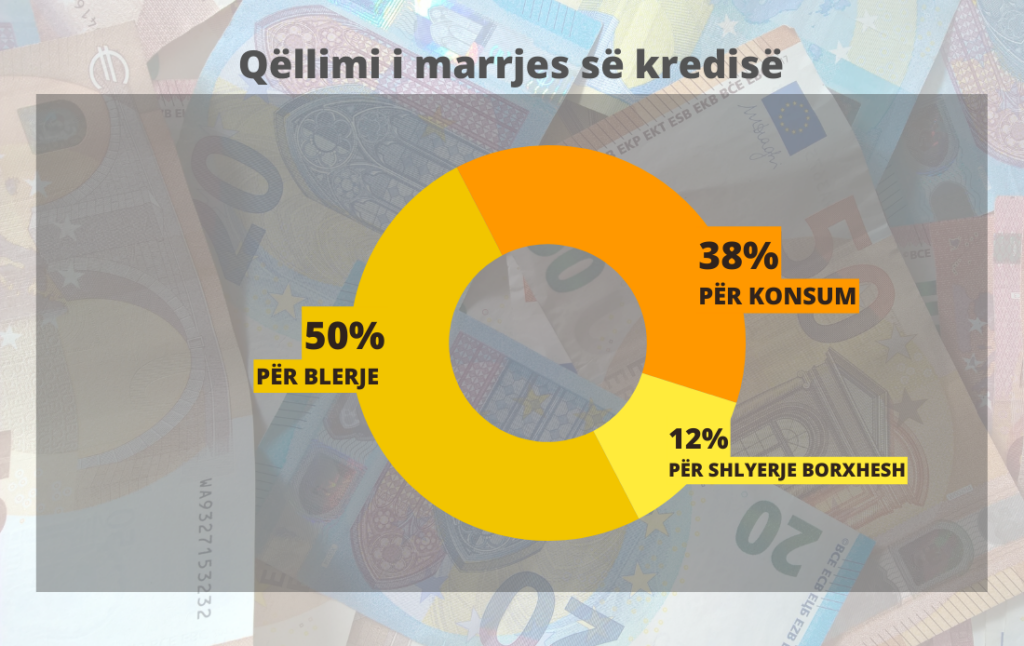

Anketa e Faktoje mbi rrezikun e kredive të shpejta, nxjerr në pah se gjysma e qytetarëve e kanë marrë huanë për blerje të ndryshme. 38% e të anketuarve thonë se qëllimi i kredisë ishte konsumi ndërsa 12% e kredimarrësve rezulton se kanë marrë borxh për të shlyer një tjetër borxh.

Lavdosh Gjoka nga Vlora ishte dorëzanë për një person që kishte marrë 300 mijë lekë kredi për elektroshtëpiake. Kredimarrësi kishte lënë pa paguar 30 mijë lekë. Kur doli urdhëri i ekzekutimit, shoqëritë e mbledhjes së borxhit të keq nuk u morën me personin që kish marrë kredinë, por iu drejtuan Lavdoshit.

“Pasi morën informacion për Lavdoshin nuk u morën fare me debitorin kryesor por me dorëzanësin. I bllokuan rreth 4000m2 truall në Radhimë të Vlorës. I bënin presion me telefon. Merrnin motrën e tij, dhëndrin, vajzën, gruan, fisin. Kishin një informacion tepër të detajuar edhe nga gjendja civile, ku punonin, numrat e telefonit te tyre. U dërgonin letra në punë.”, tregon avokat Sokol Kamberi që po ndjek rastin e Lavdoshit.

“Kam krijuar përshtypjen që ata kishin informacion të detajuar dhe zgjidhnin njerëz që trembeshin dhe kishin pasuri të paluajtshme. Informacionin mbi pasuritë e paluajtshme ua jepte përmbaruesi sepse kishin kishin akses në ASHK. Dhe ata e shfrytëzonin.”, argumenton ai.

Avokat Kamberi thotë se rastet e para të abuzimit me mikrokreditë i ka ndeshur në 2019. Rastet më flagrante sipas tij janë në zonat rurale sepse aty janë dhe njerëzit më vulnerabël. “Kanë abuzuar shumë në zonat rurale dhe në ato raste që ‘viktimat’ nuk kishin një ndihmesë juridike, qoftë për shkak të pamundësisë ekonomike, qoftë për shkak të nivelit social dhe kulturor të tyre”, pohoi avokati.

Reagimi i vonuar i Bankës së Shqipërisë

Zyrtarisht, Banka e Shqipërisë nuk jep një numër të personave të prekur nga skemat e mashtrimit të mikrokredive.

“Rasti është në hetim nga organet e prokurorisë dhe vetëm në përfundim të hetimit dhe përcaktimit të fajësisë dhe provimit të tyre mund të përcaktohen statistika konkrete për individë të mashtruar”, pohoi Banka e Shqipërisë për Faktoje, duke theksuar se prej 5 qershorit ka hyrë në fuqi një rregullore e re për “Për licencimin dhe ushtrimin e veprimtarisë nga subjektet financiare jo banka”.

“Likuidatori ka të drejtë që pas revokimit të licencës dhe me fillimin e likuidimit të ndërtojë një plan të detajuar me qëllim administrimin sa më të mirë të portofolit të kredive të subjektit financiar jobankë. Ky plan do të përmbajë disa skenarë, në varësi të specifikave të rasteve, të cilat do të detajojnë edhe proceset përkatëse.”, tha Banka e Shqipërisë.

Parashikimet e reja në rregulloren e Bankës së Shqipërisë i shërbejnë lehtësimit dhe përshpejtimit të procesit të likuidimit, si dhe menaxhimit të portofolit të klientëve ekzistues të këtyre subjekteve, veçanërisht për sa i përket historikut të tyre kredimarrës.

“Për këtë arsye në BSH është ngritur edhe një grup i posaçëm pune, i cili trajton të gjitha shqetësimet e ngritura nga kjo kategori.”, theksoi Banka.

Megjithatë, ekspertët e shohin të vonuar dhe të pamjaftueshme rregulloren e re.

Sipas Zef Preçit klientët që janë të rregullt në pagesa dhe vazhdojnë të paguajnë duhet të krijohet mundësia me ligj që të paguajnë në një institucion tjetër për kredinë, ndërsa ata që kanë probleme duhen nxitur që të shkojnë dhe të denoncojnë në gjykatë.

“Klientët që janë ndëshkuar padrejtësisht, që ju është marrë prona deri në dhjetra herë më shumë se sa kapiali duhet të rregullohen me ligj,” tha Preçi

“Ky është subjekti që Banka e Shqipërisë duhet të përfshihet gjerësisht për të ruajtur balancën e palëve,” shtoi ai.

Ndryshe, profesor Selami Xhepa nuk e sheh zgjidhjen tek gjykata. Sipas tij kalimi i çdo çështje në gjykatë është justifikim për të mos zgjidhur asnjë lloj problemi.

“Duhet një agjenci për mbrojtjen e konsumatorëve nga produktet financiare të cilat janë shumë komplekse, janë të vështira të kuptohen dhe për pasojë sistemi i zgjidhjes së mosmarrëveshjeve duhet të jetë më i lehtë se sa duke shkuar në Gjykatë.” sugjeroi ai.

Valbona Elezaj nuk e gjeti zgjidhjen tek gjykata dhe as tek institucionet. Për të dalë nga kurthi i ‘kredisë së shpejtë’, 40-vjeçarja nga Kukësi iu fut një tjetër borxhi.

“U detyrova të merrja borxh tek familjarët që të shpëtoja nga kjo situatë,” tha ajo, ndërsa shtoi se nuk do t’ia rekomandonte askujt marrjen e një kredie të shpejtë. Aq më tepër, daljen garant për dikë tjetër – qoftë ky bashkëshorti, apo familjarë të tjerë. “Kredinë na e dhanë në më pak se një orë, po shpirti im e di se ç’ka hequr deri sa shpëtova”, përfundoi ajo.